[et_pb_section fb_built=”1″ _builder_version=”4.7.7″ _module_preset=”default”][et_pb_row _builder_version=”4.7.7″ _module_preset=”default” custom_padding=”0px|||||”][et_pb_column type=”4_4″ _builder_version=”4.7.7″ _module_preset=”default” hover_enabled=”0″ sticky_enabled=”0″][et_pb_text _builder_version=”4.7.7″ _module_preset=”default” hover_enabled=”0″ sticky_enabled=”0″ custom_margin=”32px|||||”]

Investitorule, 2022 vine cu noutati nu tocmai bune din partea BNR (Banca Nationala a Romaniei). Aceasta propune majorarea avansului minim la creditul de investitii in lei, de la 15% cat este in momentul de fata, la 25%.

Pe scurt, asta inseamna ca va trebui sa scoti mai multi bani din buzunar pentru o astfel de investitie.

Problema

In acest articol o sa vedem ce implicari are aceasta marire a avansului, ca desi este o veste proasta, are si 3 avantaje micute.

Solutia

Sunt o persoana optimista asa ca o sa incep cu avantajele.

1. Scade valoarea totala rambursata

In primul rand, daca este nevoie de un avans mai mare, inseamna automat ca suma imprumutata de la banca pentru o achizitie de imobil va fi una mai mica, deci in loc sa iau credit pentru 85% din valoarea imobilului, o sa iau pentru 75%. Asta automat are implicare in valoarea totala a creditului rambursat, adica in suma pe care eu va trebui sa o dau inapoi bancii pana la finalizarea creditului.

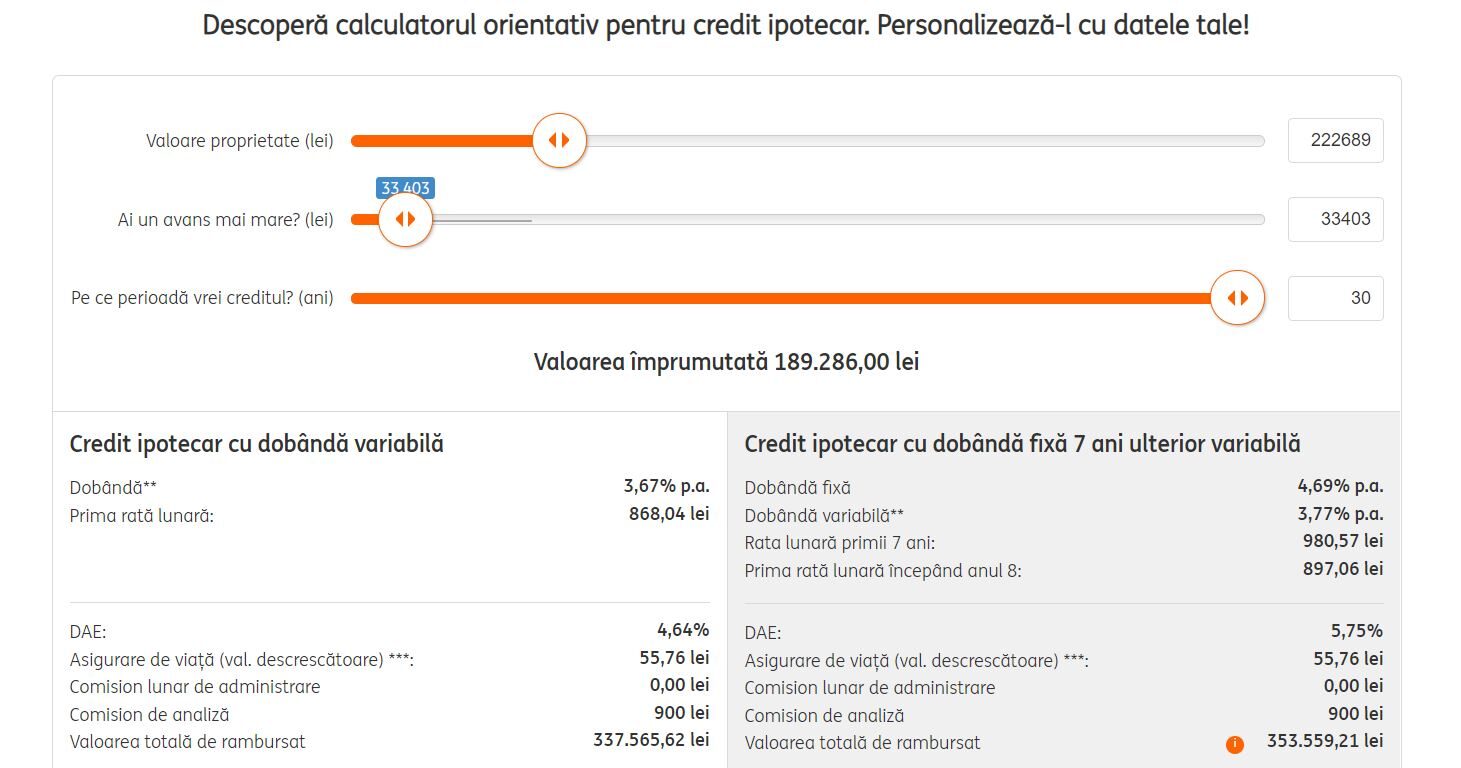

O sa merg pe un caz concret, cu achizitie de garsoniera la 45.000 euro (222.689 lei) printr-un credit ipotecar pe o perioada de 30 ani.

Avans credit ipotecar 15%

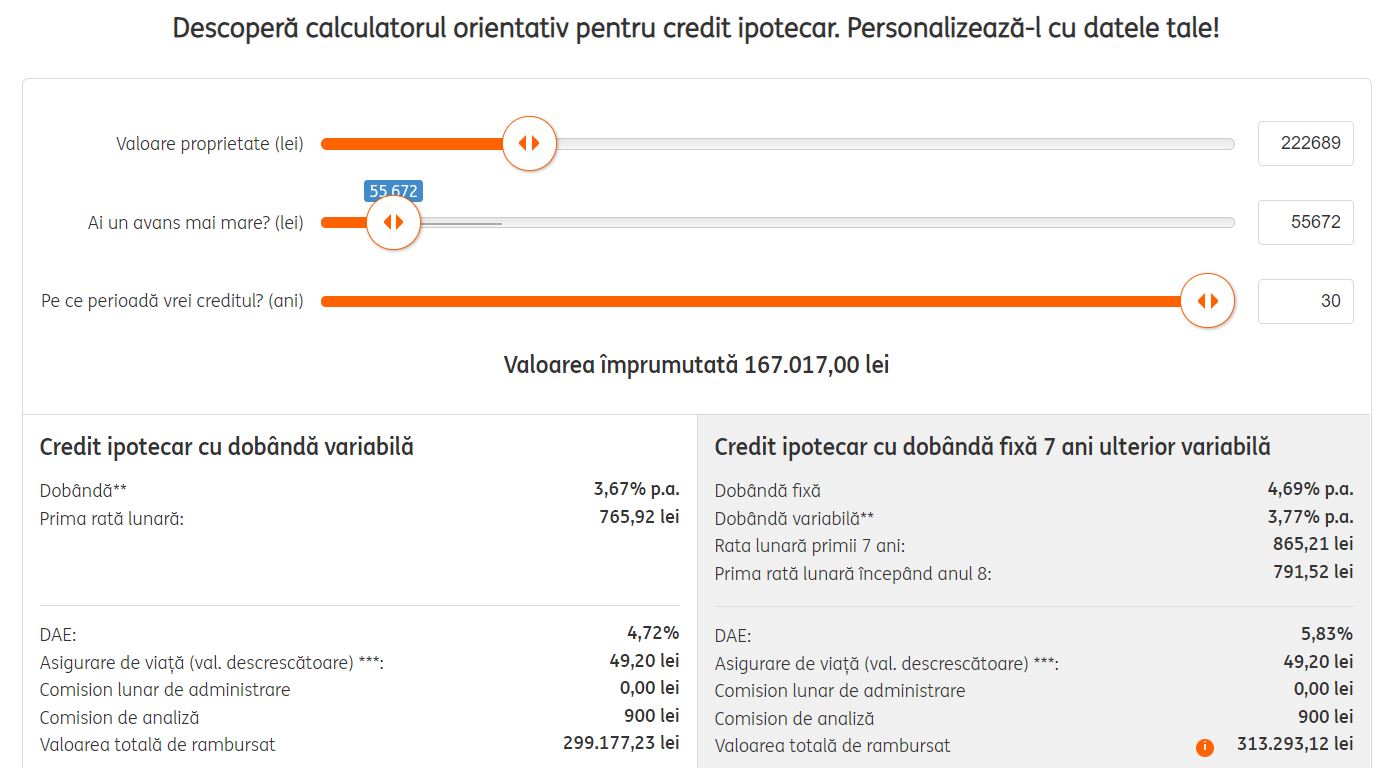

Deci pentru perioada de 30 ani o sa “economisesti ‘’ aproximativ 38.000 lei pentru ca acest avans o sa fie marit. Initial valoarea totala de rambursat era de 337.565 lei, acum este de 299.177 lei.

Ceea ce nu este un lucru tocmai rau.

2. Cashflow-ul lunar o sa crasca

Un alt avantaj este dat de cashflow-ul lunar care o sa fie marit. Dupa cum probabil ti-am mai precizat si anterior, cashflow-ul este diferenta dintre veniturile si cheltuielile lunare.

Iar acum o sa mergem pe cele 2 cazuri concrete :

Cashflow lunar : 1400 lei – 868 lei (aici luam in calcul doar rata, nu asigurari de viata, comisioane sau alte taxe ale bancilor. Scopul nu este sa vedem oferta de credit de la ING, ci sa facem o comparatie intre cele 2 situatii, inainte de crestere avansului si dupa)

Totodata nu complicam calculele cu cheltuieli pe care le mai avem cu imobilul(ca se mai strica un frigider, asigurare de locuinta, revizia la centrala, etc), dar nici cu taxele si impozitele pe profit.

Cashflow lunar avans 15% = 1400 lei – 868 lei = 532 lei

Cashflow lunar avans 25% = 1400 lei – 766 lei = 634 lei

Investitorule, o sa beneficiezi de o diferenta lunara de 102 lei, bani de care te poti bucura pentru finantarea viitoarei tale investitii.

3. Scaderea gradului de indatorare

Ca sa fiu sigur ca intelegi acest aspect o sa iti explic si ce inseamna gradul de indatorare.

Bancile au limitat valoarea totala a creditelor pe care o persoana le poate lua, la 40% din valoarea totala a veniturilor. Asta inseamna ca daca tu ai 10.000 lei salariu, suma tuturor ratelor tale nu trebuie sa depaseasca 4.000 lei.

Sa mergem pe caz concret, pe salariul de 10.000 lei.

Avans 15% -> o rata lunara de 868 lei, deci mai ai disponibili 4000 lei – 868 lei = 3.132 lei pentru alte investitii.

Avans 25% -> o rata lunara de 766 lei, deci mai ai disponibili 4000 lei – 766 lei = 3.234 lei pentru alte investitii.

Diferenta dintre cele 2 sume este tot 102 lei, deci vei putea, spre exemplu, din aceasta diferenta sa te mai folosesti de banii bancii pentru a-ti cumpara prin card de credit un televizor si un frigider pentru urmatoarea ta investitie.

Dezavantajul cel mai mare este dat de diminuarea randamentului.

Investitorule, hai sa vedem de ce spun asta.

In primul si in primul rand analizeaza cu mare atentie formula randamentului: (12*Cashflow lunar/Suma investita) *100.

Cand cautam strategia pentru investitia despre care am vorbit in ACEST EBOOK, am stat nopti intregi in care doar ma uitam la aceasta formula si imi veneau idei din ce in ce mai bune, pana cand am ajuns sa obtin un* randament infinit. Asta pentru ca suma investita din buzunarul propriu a fost 0 lei.

Sa revenim la cazurile noastre :

Avans 15% :

Anterior am ajuns la un cashflow lunar de 532 lei. Atunci nu am pus in calcul alte cheltuieli, dar aici as vrea sa le scad si pe acestea si tocmai din aceasta cauza o sa consider ca desi am inchiriat apartamentul 12 luni, 4 luni de chirie primita s-au dus pe astfel de cheltuieli.

Asta inseamna ca la final de an noua ne intra in buzunar 8 luni * 532 lei = 4.256 lei.

Suma investita a fost de 15%, deci 33.403 lei.

Randament = (4.256 lei / 33.403 lei)*100 = 12.7%

Avans 25% :

De data aceasta cashflow-ul lunar este de 634 lei. O sa mergem pe aceeasi varianta cu 4 luni de cheltuieli, deci la final de an o sa ne intre in buzunar 8 luni * 634 lei = 5.072 lei.

Suma investita a fost de 25%, deci 55.672 lei.

Randament = ( 5.072 lei / 55.672 lei)*100 = 9.1 %

Concluzia

Investitorule, asta inseamna ca daca tu faci aceleasi lucruri, nu modifici nimic la strategia ta, iar avansul creditului ipotecar creste de la 15% cat este acum, la 25%, randamentul tau o sa scada de la 12.7% la 9.1%. Deci o diferenta de 3.6%. Ceea ce nu este tocmai putin din punctul meu de vedere.

Evident ca aceasta nu este o analiza completa in care sa luam in calcul toate lucrurile. Nici nu era acesta scopul, ca altfel articolul asta se transforma in carte. Doar voiam sa ma asigur ca intelegi implicatiile pe care le are aceasta decizie si totodata cam cum iti afecteaza viitoarele tale investitii.

Daca vrei sa vezi cum poti sa contracarezi aceasta diminuare a randamentului viitoarei tale investitii, trage un ochi (desi eu propun 2 ochi, plus un pix si o foaie. O sa ai nevoie garantat pentru a-ti lua notite) pe eBook-ul meu GRATUIT « Cum sa achizitionezi un imobil cu 0 lei din buzunarul propiu ». Acolo o sa inveti garantat cum poti face si tu o astfel de investitie, dar si o sa intelegi mai bine cum functioneaza instrumentele de creditare astfel incat sa incepi si tu sa le folosesti in mod eficient. Ai aproximativ 50 pagini de informatii detaliate despre cum am facut eu aceasta investitie, dar si despre pasii pe care trebuie sa ii faci pentru o achizitie de imobil.

Te va ajuta sa intelegi foarte bine instrumentele de creditare pentru ca ele o sa faca magia in investitile tale. Nu trebuie sa fugi de credite, ele nu sunt rele.

Fugi de nestiinta, nu de credite!

Daca ti-a placut acest articol, nu fii egoist si da-l mai departe oamenilor dragi din viata ta care stii ca sunt atrasi de investitiile imobiliare sau vor sa porneasca pe acest drum. In acest fel ajutam cat mai multi oameni sa faca investitii imobiliare inteligente si eficiente.

Investitorule, iti urez $por in toate!

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]

0 Comments